最後更新:2026年3月3日

「基金設立」最令人頭痛的地方,多數與法律理論無關,問題出在執行。架構在圖上看來沒問題,但接下來:銀行開戶卡住;交易對手問一些根本沒人準備過的基本問題;審批權責不清;紀錄散落各處;基金一旦開始忙碌,就變得無法管理。我們所說的「可獲銀行接納」(bankable)架構,正是這個意思:一個能夠解釋清楚、有據可查、年復一年都能乾淨俐落運作的基金或私人投資工具。若你正研究香港架構,可先由我們的投資基金服務入手。

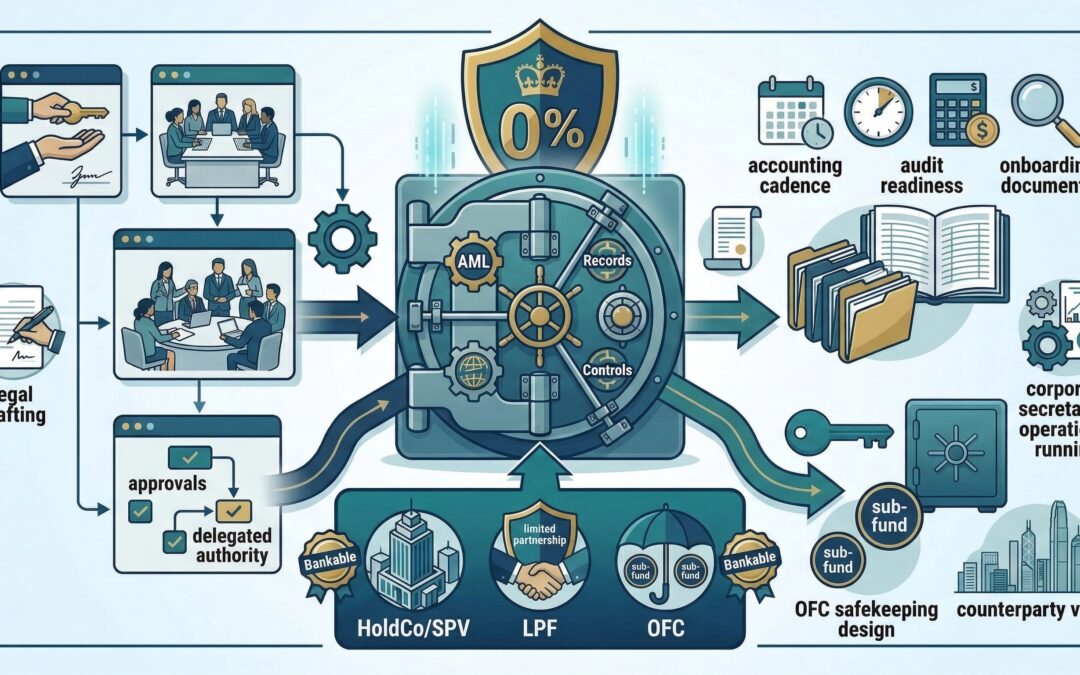

可獲銀行接納的三大支柱

支柱一:說得通的控制權故事(誰可以做什麼)

銀行與交易對手想知道:誰有權指示資金調動;誰批准投資與出售;內部有哪些審批(又是否有紀錄);利益衝突如何處理。這是管治,並非「法律裝飾」。若你要設計控股架構,我們的公司及商業法服務常常支援這一層。

支柱二:在需要之前就已經存在的紀錄

開戶或審查一旦發生,你不會有時間回頭補做紀錄。實務上你需要:

- 審批日誌(approvals log):何時、由誰、批准了什麼;

- 投資者盡職審查資料包:客戶盡職審查(CDD)、聲明、財富來源/資金來源(source of wealth/source of funds)的佐證;

- 清晰的會計節奏(每月/每季);

- 隨時可應付審計。

若涉及監管定位,我們的監管及合規服務可以協助。

支柱三:資產與現金的保管機制(尤其是 OFC)

若你採用開放式基金型公司(OFC),保管與資產安全的設計,直接決定架構行不行得通。可先參考開放式基金型公司(OFC)完整指南。

「可獲銀行接納架構檢查表」(可直接轉發給客戶)

一)管治資料包

- 架構圖(實體+角色);

- 簽署權限表(signatory matrix,銀行+內部審批);

- 授權規則(管理層在毋須董事會批准下可做什麼);

- 利益衝突政策;

- 會議紀錄/書面決議範本。

二)打擊洗錢(AML)及開戶說明資料包

- 與架構一致的財富來源/資金來源說明;

- 整理妥當、前後一致的證明文件;

- 投資者分類方式(如適用)。

三)營運節奏

- 每月記帳的節奏;

- 每季的管治檢視;

- 每年的審計時間表;

- 合規日曆(申報、續期、各類登記冊)。

為何在這一環,TITUS × IMSG 是更好的夥伴模式

很多行家都能草擬文件;能協助客戶長期把架構維持得乾淨、可信的,卻不多。TITUS 負責基金的法律設立與營運文件。姊妹團隊 IMSG 則支援讓架構「保持存活」的營運層:

- 公司秘書及申報;

- 會計/稅務協調;

- 內部控制及匯報節奏;

- 面對銀行與交易對手的實務準備。

哪一種工具最容易維持「可獲銀行接納」?

視乎具體事實,但大致而言:

- 控股公司(HoldCo)+特殊目的公司(SPV):只要管治設計妥當,營運上最簡單;

- 有限合夥基金(LPF):當角色、紀錄、權責都收得緊時,就可獲銀行接納;

- 開放式基金型公司(OFC):只要及早理順保管人(custodian)與投資經理的先後次序,就可獲銀行接納。

若你正在選擇,可由此入手:香港基金及私人投資工具實務指南。

下一步:與主理律師快速通話

若想討論具體個案,或貴所經常遇到的需求,我們可安排與Michael Titus(TITUS 主理律師)進行一次簡短的 Zoom 通話。

請把 2 至 3 個方便的時段,透過以下方式告訴我們:

- 電郵:info@titus.com.hk;或

- WhatsApp:+852 9702 3003

延伸閱讀

免責聲明:本文由戴圖斯律師行(TITUS Solicitors)發佈,僅供一般資料參考,並不構成法律意見。個別情況各異,法律亦可能有變,行動前請諮詢合資格律師。