最後更新:2026年3月13日

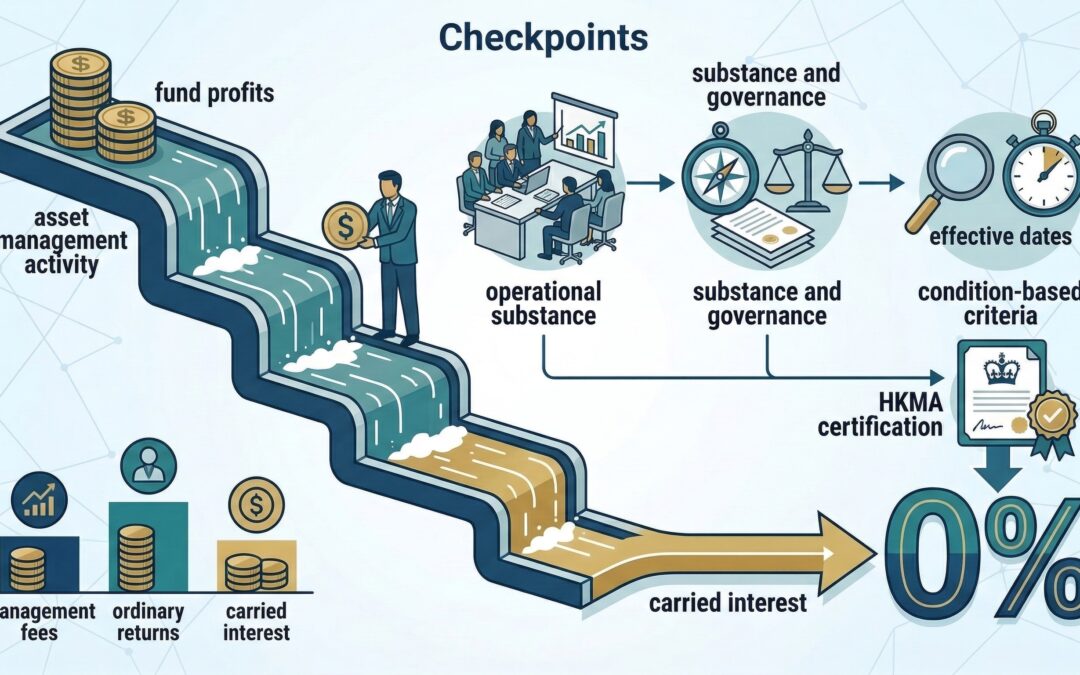

「0%附帶權益」大概是香港基金推廣裏最容易被誤解的說法。實情要細緻得多:香港確有一套附帶權益(carried interest)稅務寬減制度;它有生效日期,也有條件;設計原意,是獎勵有實質營運、有管治的真正資產管理活動。若你正考慮以香港作為基金平台,可先由投資基金服務入手。

「附帶權益」究竟是什麼(用白話講)?

在私募股權(private equity)及類似策略中,附帶權益通常指基金達到某些回報門檻後,分派給管理人/發起人的績效掛鈎利潤。它跟以下兩者不同:

- 管理費(management fees):為營運策略而收取的經常性費用;

- 一般投資回報:分派給投資者的回報。

標題背後:0%利得稅(但要符合資格才有)

香港透過於2021年通過的法例(《2021年稅務(修訂)(附帶權益的稅務寬減)條例》,下稱2021年通過的相關法例),引入了附帶權益稅務寬減制度;金融管理局(金管局)亦就相關附表下的基金認證發出指引。實務上的重點是:「0%」不會自動適用,一切取決於是否符合條件。

為何這對架構設計如此重要

附帶權益制度會影響:

- 基金分派瀑布(waterfall,又稱瀑布式分配)的草擬方式;

- 如何記錄「合資格人士」(qualifying persons)及相關服務;

- 營運模式與管治,是否真正對應你想採用的制度。

這正是稅務、法律文件與營運三者必須互相配合的地方。

常見陷阱

陷阱一:以為「LPF=0%附帶權益」

單憑選擇哪一種工具,並不足以完成整個分析;營運條件與合資格條件同樣關鍵。

陷阱二:把實質營運當成事後才補做的事

若你要在香港建立平台,實質營運(substance)與管治的基本功並非可有可無。

陷阱三:文件與現實對不上

若分派瀑布、僱傭安排、審批與匯報彼此對不上,就會製造本來可以避免的風險。我們因此一再強調打造「可獲銀行接納」的香港基金架構與清晰的內部控制。

TITUS 與 IMSG 如何協助客戶妥善實施

TITUS 提供:

- 架構設計與文件草擬(包括附帶權益/分派瀑布的機制);

- 基金設立及營運協議;

- 有需要時的監管定位分析。

姊妹團隊 IMSG 提供:

- 營運的設置與維護;

- 定期的管治安排;

- 會計/稅務協調及紀錄管理。

若想了解這套制度是否適用於你的策略,可先由投資基金服務入手。

下一步:與主理律師快速通話

若想討論具體個案,或貴所經常遇到的需求,我們可安排與Michael Titus(TITUS 主理律師)進行一次簡短的 Zoom 通話。

請把 2 至 3 個方便的時段,透過以下方式告訴我們:

- 電郵:info@titus.com.hk;或

- WhatsApp:+852 9702 3003

延伸閱讀

免責聲明:本文由戴圖斯律師行(TITUS Solicitors)發佈,僅供一般資料參考,並不構成法律意見。個別情況各異,法律亦可能有變,行動前請諮詢合資格律師。